Aktivitetsbaseret budgettering sikrer en transparent og sammenhængende økonomistyring

14/08/23

PwC har for nylig publiceret undersøgelsen PwC’s Public CFO Survey, hvor statslige økonomichefer giver indsigt i hvilke områder, der ligger højt på deres agenda i 2023 samt økonomifunktionernes mobilisering til at håndtere nuværende og fremtidige udfordringer. Med afsæt i undersøgelsen stiller PwC i denne artikel skarpt på økonomifunktionens evne til at skabe forretningsindsigt og fleksibilitet ved at anvende den rette budgettilgang. Derudover kommer PwC med en række anbefalinger til, hvordan de statslige økonomifunktioner sikrer en robust budgettilgang.

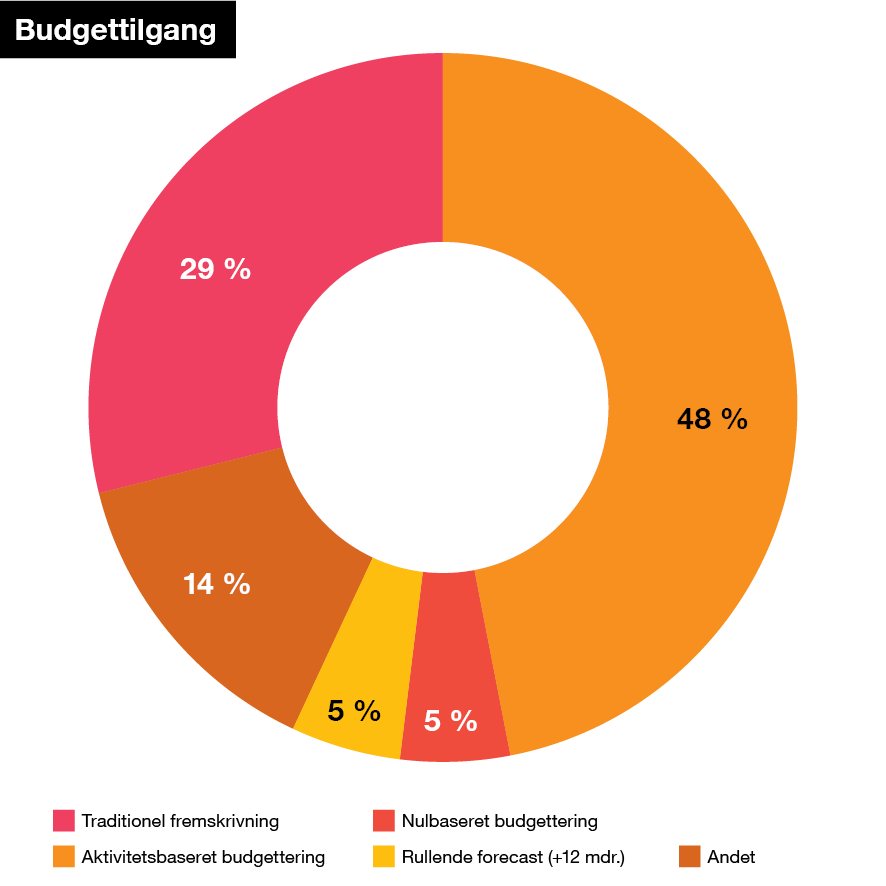

Undersøgelsen viser blandt andet, at knap halvdelen af de adspurgte økonomifunktioner har en aktivitetsbaseret budgettilgang. De resterende økonomifunktioner benytter andre budgettilgange som traditionel fremskrivning, nulbaseret budgettering og rullende forecast.

Læs hele undersøgelsen

CFO Public Survey 2023

Kilde: PwC Public CFO Survey. Figuren viser, at under 50% anvender en aktivitetsbaseret budgettering blandt statslige økonomifunktioner.

Aktivitetsbaseret budgettering sikrer omprioriteringer og relevant rapportering

Undersøgelsen viser, at de institutioner, som anvender aktivitetsbaseret budgettering sammenholdt med andre budgettilgange i højere grad har en transparent og sammenhængende økonomistyring. Det dokumenteres af, at 67% af de, som anvender en aktivitetsbaseret budgetteret tilgang, samtidigt svarer, at styringsmodellen understøtter hurtige omprioriteringer, hvorimod kun 30% af institutioner, som anvender øvrige budgettilgange, vurderer, at de har en styringsmodel, der understøtter hurtige omprioriteringer. For så vidt angår rapportering er billedet det samme, hvor 66% respondenter, som har en aktivitetsbaseret tilgang, svarer, at der i høj grad rapporteres relevante økonomiske og ikke-økonomiske KPI’er til ledelsen, mens det samme kun gør sig gældende for 40% af de, som benytter øvrige budgettilgange.

Den stærke sammenhæng mellem en aktivitetsbaseret budgettilgang og evnen til at omprioritere er særligt interessant i lyset af de rammevilkår, som organisationer har været underlagt de seneste år. Her har inflation, energikrise og et markant øget fokus sikkerhedspolitik demonstreret vigtigheden af transparent økonomistyring, hvor beslutningstagere løbende kan omprioritere opgaver og ressourcer.

Kilde: PwC Public CFO Survey. Figuren viser, at økonomifunktioner med aktivitetsbaseret budgettilgang understøtter hurtige omprioriteringer, og der rapporteres relevante økonomiske såvel som ikke-økonomiske KPI’er.

PwC’s erfaringer med aktivitetsbaseret budgettering

Med afsæt i analysen og PwC’s erfaringer med økonomistyring i staten vurderes det, at der er et væsentligt potentiale i at implementere en aktivitetsbaseret tilgang til budgettering. I staten kan lønomkostninger udgøre op mod 70% af organisationens samlede udgifter, hvorfor effektiv ressourcestyring på lønområdet er essentielt for at sikre organisationens samlede effektivitet, og her vurderer PwC, at aktivitetsbaseret budgettering kan skabe forretningsindsigt og transparens.

Derudover er PwC’s erfaring, at en sammenhængende økonomistyring forudsætter, at aktiviteter er kernen i budgetteringen og rapporteringen. En sammenhængende økonomistyring etableres ved:

- Trin 1: Opstilling af mål og planer, som organisationen skal realisere.

- Trin 2: Etablering af et styringsrelevant niveau ved at opstille de aktiviteter, der skal gennemføres for at kunne realisere mål og planer.

- Trin 3: Tilknytning af ressourcer og kapaciteter, som er nødvendige for at kunne gennemføre aktiviteterne.

- Trin 4: Udarbejdelse af et økonomisk budget ved at opgøre udgifterne til ressourcer og kapaciteter.

Den aktivitetsbaserede budgettilgang fokuserer således ikke alene på controlling af det finansielle budget, men på at skabe en forståelse af de bagvedliggende forudsætninger, det vil sige ressourcer og aktiviteter. Ved ændringer i aktivitetsniveauet gør den aktivitetsbaseret tilgang det muligt at opgøre de ressourcemæssige og økonomiske konsekvenser.

Dette stiller også krav til medarbejderne i økonomifunktionen, som bør agere som økonomipartnere. Det indebærer, at medarbejderne, foruden de klassiske finansielle kompetencer, bør fokusere på samarbejde med og rådgivning af de faglige enheder samt opbygning af en faglig forretningsindsigt.

Læs mere om de statslige økonomifunktioners prioriteter, udfordringer og syn på fremtiden i PwC’s Public CFO Survey. Desuden er der på baggrund af undersøgelsen udarbejdet en særskilt artikel om økonomichefernes prioritering af sikker forvaltning og PwC’s anbefalinger hertil, som kan læses her.

Læs hele undersøgelsen

CFO Public Survey 2023

Kontakt os

Benjamin Clausen Crawford

Related Content

Følg PwC