Udvidet gennemgang er kort fortalt, som ordet siger, en udvidet gennemgang af årsregnskabet. Udover et review indeholder udvidet gennemgang bl.a. bekræftelser fra pengeinstitutter, advokatbrev, tingbøger og dokumentation for skatteindberetninger.

Udvidet gennemgang vil adskille sig fra revision, ved at revisor som udgangspunkt ikke:

- Kontrollerer den fysiske lageroptælling, som virksomheden har foretaget

- Kontrollerer regnskabstal og -oplysninger ved test til underliggende dokumentation

- Udarbejder en skriftlig rapportering til ledelsen i virksomheden.

Erklæringsstandard for dig i Regnskabsklasse B

Reglerne for, hvad revisor skal undersøge i henhold til de internationale revisionsstandarder (ISA’erne), er nogle gange for omfattende i forhold til mindre virksomheder. Derfor kan virksomheder i regnskabsklasse B vælge imellem en revision iht. ISA’erne og en særlig dansk erklæringsstandard, der kan egne sig bedre til mindre virksomheder. Erklæringsstandarden hedder udvidet gennemgang.

Udvidet gennemgang kan således ikke sidestilles med en revision, da den ikke giver samme grad af sikkerhed for årsrapportens regnskabsoplysninger, men kan være et godt alternativ for de virksomheder, som ikke har behov for den høje grad af sikkerhed, som revisionen giver.

Her får du et indblik i de nye regler og de overvejelser, du skal gøre dig, når du skal vælge mellem fortsat revision eller udvidet gennemgang.

Der kan træffes beslutning om at overgå til udvidet gennemgang på en ordinær generalforsamling med virkning for det kommende årsregnskab.

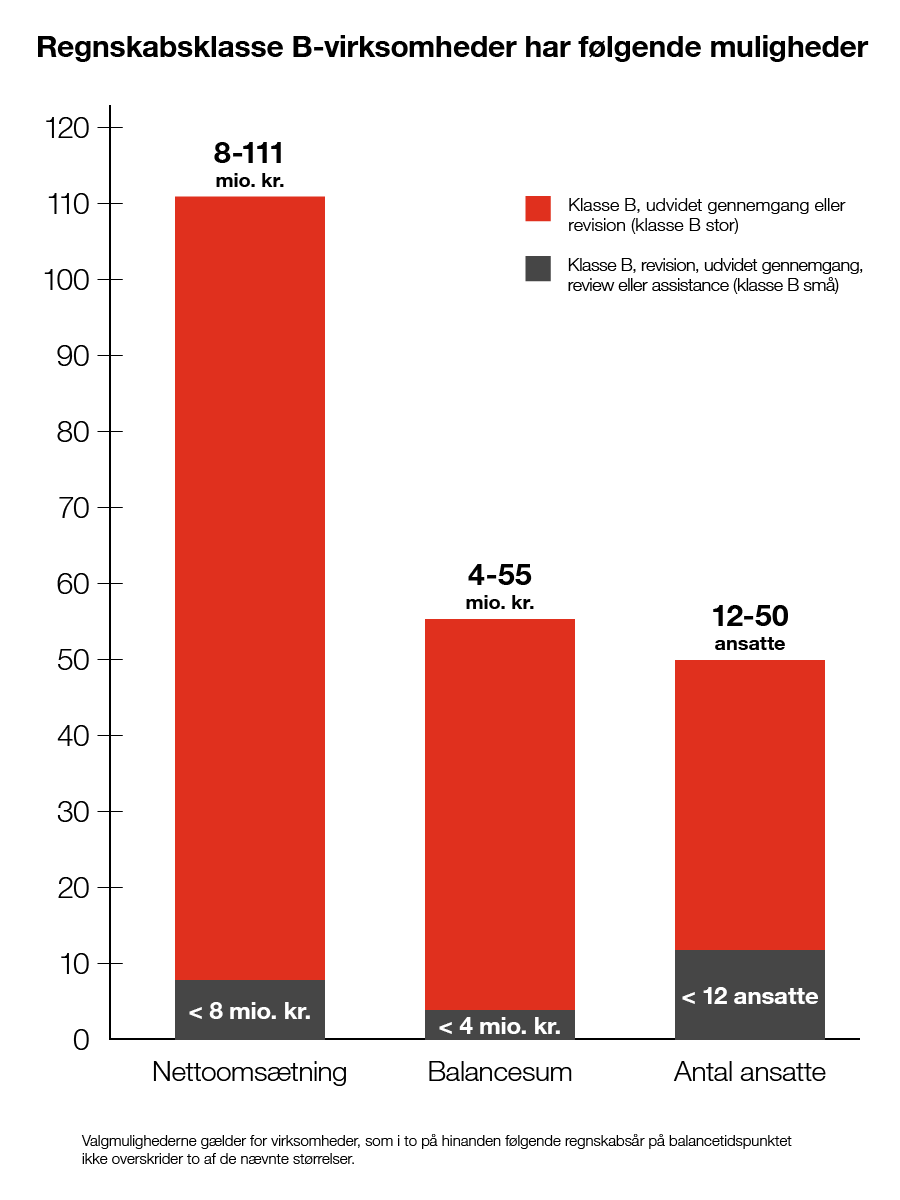

De mindste selskaber og koncerner

De mindste selskaber kan fortsat undlade revision og udvidet gennemgang, hvis virksomheden i to på hinanden følgende regnskabsår på balancetidspunktet ikke overstiger to af følgende størrelser:

- En balancesum på 4 mio. kr.

- En nettoomsætning på 8 mio. kr.

- 12 fuldtidsansatte i gennemsnit i løbet af regnskabsåret.

Holdingselskaber

Holdingselskaber med ejerandele på over 20 % i andre virksomheder, og som sammenlagt ikke overstiger grænsen for revisionspligt, kan ligeledes undlade revision. Andre virksomheder i regnskabsklasse B skal vælge mellem udvidet gennemgang eller revision.

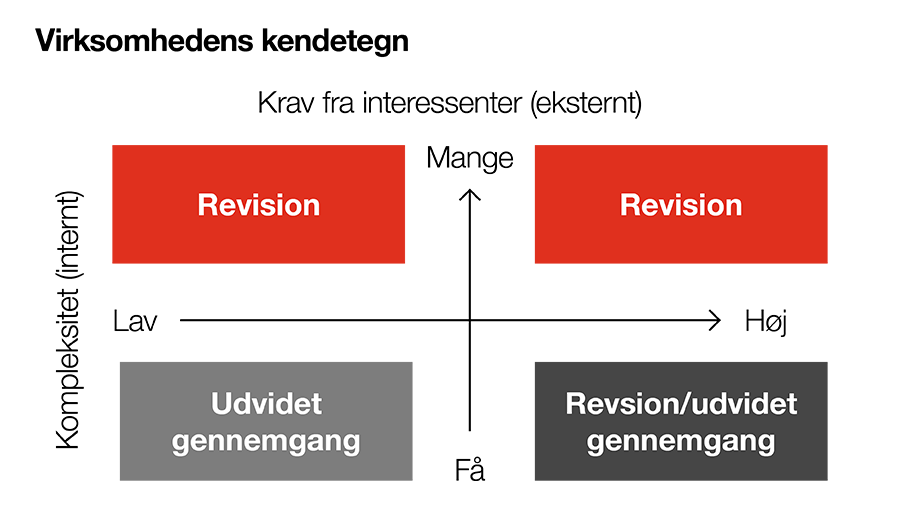

Stil skarpt på din virksomhed og dine interessenters behov

Det rigtige valg for din virksomhed vil bl.a. afhænge af, hvor kompleks din virksomhed er, dens ejerstruktur, ledelse og økonomiske situation, samt hvilke behov dine interessenter har.

Som en overordnet rettesnor for, hvilket behov din virksomhed har, kan du placere din virksomhed i nedenstående model. Den vandrette akse illustrerer din virksomheds kompleksitet og den lodrette akse de krav, dine interessenter stiller til dig.

De typiske interessenter der bruger regnskabsinformation fra virksomheden, finder du i modellen her:

- Interessenterne

- Ejerstruktur

- Ledelse

- Kompleksitet

- Økonomisk situation

- Fremtidig udvikling

Interessenterne

Hvilke forventninger eller krav har din bank, dine nuværende og fremtidige kunder og dine leverandører til sikkerheden af årsregnskabet?

Ejerstruktur

Har virksomheden én eller flere ejere, og er der forskel i de enkelte ejeres involvering i den daglige drift?

Hvordan er adskillelsen mellem ejerskab og ledelse?

Ledelse

Hvilket behov har virksomheden for at tiltrække og fastholde en professionel bestyrelse?

Hvilke specifikke krav har ledelsen til kontrolmiljøet og kvaliteten af intern kontrol i virksomheden?

Kompleksitet

Hvad er kompleksiteten i virksomheden ud fra en vurdering af branchen?

Hvilke komplekse forhold påvirker regnskabsaflæggelsen i form af fx igangværende arbejder, sammensatte salg, finansielle instrumenter eller udenlandske datterselskaber?

Økonomisk situation

Hvad er virksomhedens finansielle styrke?

Hvor stor er soliditetsgraden og virksomhedens afhængighed af ekstern finansiering?

Hvordan er stabiliteten i virksomhedens indtjening?

Fremtidig udvikling

Har virksomheden ønske om eller behov for at tiltrække eksterne investorer eller långivere for at sikre finansiering af de fremtidige vækstplaner?

Har du gjort dig overvejelser om den fremtidige exitstrategi, og hvad det medfører af øgede krav til sikkerheden af regnskabsinformation?

Kontakt os